03/07/2019

Simples Nacional x Tributação de Licença de Uso e Suporte Técnico

Simples Nacional e a tributação da receita de Licença de Direito de Uso, Suporte técnico remoto em informática e Manutenção

Sua empresa é optante pelo Simples Nacional e não sabe como vai tributar a receita decorrente de:

1 Licença de Direito Uso

2 Suporte técnico remoto em informática e Manutenção

A Receita Federal publicou a Solução de Consulta Cosit nº 222/2019 ( DOU de 1/07) que esclarece a tributação destas receitas auferidas por empresa optante pelo Simples Nacional. clique aqui

De acordo com a Receita Federal:clique aquiclique aqui

- A pessoa jurídica optante pelo Simples Nacional que é titular dos direitos patrimoniais de autor deverá tributar as receitas decorrente do licenciamento de direito de uso e da assinatura para a disponibilização de acesso imediato a programa de computador pela internet pelo Anexo III ou V, observando-se o disposto na alínea e do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 22 de maio de 2018.

- Já as receitas decorrentes do suporte técnico remoto em informática e da manutenção em tecnologia da informação são tributadas pelo Anexo III ou V, observando-se o disposto na alínea x do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 2018, por se tratarem de serviços decorrentes do exercício de atividade intelectual de natureza técnica.clique aqui

Neste caso, a empresa poderá tributar estas receitas pelo Anexo III ou V da Lei Complementar nº 123 de 2006.

Mas como identificar qual Anexo usar?

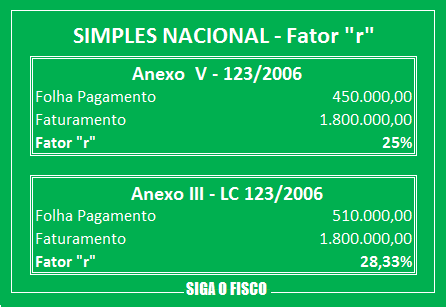

A tributação destas receitas depende do fator r. Uma figura tributária contemplada pela Lei Complementar nº 123 de 2006, que estabelece:

Se o fator r for menor que 28% a receita será tributada pelo Anexo V; e

Se o fator r for igual ou maior que 28% a receita será tributada pelo Anexo III.clique aqui

Mas o que é fator r

Fato r é a proporção da despesa com a folha de pagamento em relação à receita bruta acumulada, ambos correspondentes ao período de 12 meses.

Assim, o fator r representa o resultado da divisão da despesa com a folha de pagamento (12 últimos meses) pelo faturamento também dos 12 últimos meses.clique aqui

Cálculo do fator r:

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

Folha de pagamento (12 meses) / Receita Bruta Acumulada (12 meses) = Fator r

Receitas tributadas pelo Anexo III ou Anexo V

Portanto, por depender do fator r, ora a empresa pode tributar a receita pelo Anexo III, ora pelo Anexo V.

E como isto acontece?

Queda do valor da folha de pagamento e manutenção do valor da receita;

Ou crescimento do valor da receita e manutenção do valor da folha de pagamento.

Caindo o fator r para menos de 28%, a empresa vai pagar mais Simples, isto porque o Anexo V possui alíquotas mais altas.

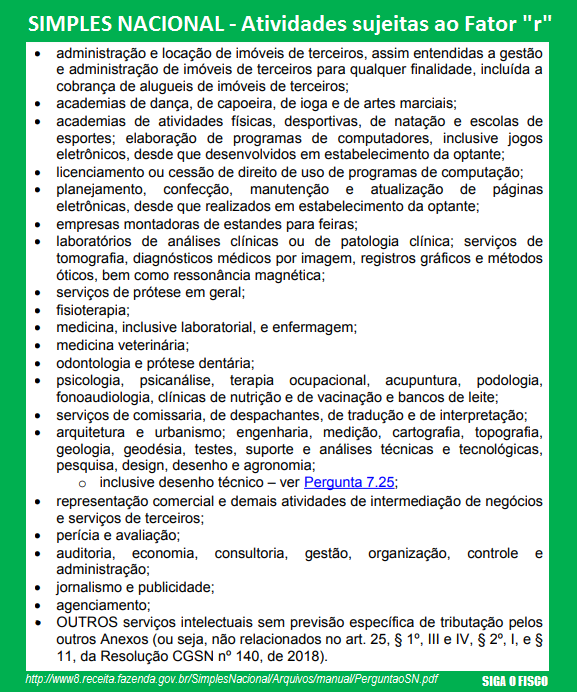

Fique atento, diversas atividades dependem do valor da despesa com folha de pagamento para definir o Anexo da Lei Complementar 123/2006, para fins de tributação.clique aquiclique aqui

Quais são as atividades sujeitas ao fator r:

Onde encontrar mais informações sobre o fator r?

Perguntas e Respostas do Simples Nacional.

Confira aqui integra da Solução de Consulta Cosit nº 222 de 2019.

Consulte um contador, o parceiro certo para o seu negócio.

Por Josefina do Nascimento - Autora e idealizadora do Portal Siga o Fisco

Sua empresa é optante pelo Simples Nacional e não sabe como vai tributar a receita decorrente de:

1 Licença de Direito Uso

2 Suporte técnico remoto em informática e Manutenção

A Receita Federal publicou a Solução de Consulta Cosit nº 222/2019 ( DOU de 1/07) que esclarece a tributação destas receitas auferidas por empresa optante pelo Simples Nacional. clique aqui

De acordo com a Receita Federal:clique aquiclique aqui

- A pessoa jurídica optante pelo Simples Nacional que é titular dos direitos patrimoniais de autor deverá tributar as receitas decorrente do licenciamento de direito de uso e da assinatura para a disponibilização de acesso imediato a programa de computador pela internet pelo Anexo III ou V, observando-se o disposto na alínea e do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 22 de maio de 2018.

- Já as receitas decorrentes do suporte técnico remoto em informática e da manutenção em tecnologia da informação são tributadas pelo Anexo III ou V, observando-se o disposto na alínea x do inciso V do § 1º do art. 25 da Resolução do CGSN nº 140, de 2018, por se tratarem de serviços decorrentes do exercício de atividade intelectual de natureza técnica.clique aqui

Neste caso, a empresa poderá tributar estas receitas pelo Anexo III ou V da Lei Complementar nº 123 de 2006.

Mas como identificar qual Anexo usar?

A tributação destas receitas depende do fator r. Uma figura tributária contemplada pela Lei Complementar nº 123 de 2006, que estabelece:

Se o fator r for menor que 28% a receita será tributada pelo Anexo V; e

Se o fator r for igual ou maior que 28% a receita será tributada pelo Anexo III.clique aqui

Mas o que é fator r

Fato r é a proporção da despesa com a folha de pagamento em relação à receita bruta acumulada, ambos correspondentes ao período de 12 meses.

Assim, o fator r representa o resultado da divisão da despesa com a folha de pagamento (12 últimos meses) pelo faturamento também dos 12 últimos meses.clique aqui

Cálculo do fator r:

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

Folha de pagamento (12 meses) / Receita Bruta Acumulada (12 meses) = Fator r

Receitas tributadas pelo Anexo III ou Anexo V

Portanto, por depender do fator r, ora a empresa pode tributar a receita pelo Anexo III, ora pelo Anexo V.

E como isto acontece?

Queda do valor da folha de pagamento e manutenção do valor da receita;

Ou crescimento do valor da receita e manutenção do valor da folha de pagamento.

Caindo o fator r para menos de 28%, a empresa vai pagar mais Simples, isto porque o Anexo V possui alíquotas mais altas.

Fique atento, diversas atividades dependem do valor da despesa com folha de pagamento para definir o Anexo da Lei Complementar 123/2006, para fins de tributação.clique aquiclique aqui

Quais são as atividades sujeitas ao fator r:

Onde encontrar mais informações sobre o fator r?

Perguntas e Respostas do Simples Nacional.

Confira aqui integra da Solução de Consulta Cosit nº 222 de 2019.

Consulte um contador, o parceiro certo para o seu negócio.

Por Josefina do Nascimento - Autora e idealizadora do Portal Siga o Fisco

Fonte:

Siga o Fisco

30/07/2025

Reforma Tributária – Normas e Estrutura Atual

30/07/2025

Tabelas Fiscais Oficiais - REFORMA TRIBUTÁRIA

08/05/2025

REFORMA TRIBUTARIA

08/05/2025

A Reforma Tributária no Brasil

08/05/2025

A transição para a Reforma Tributária em 2026

10/09/2024

Roubo da mercadoria afasta multa tributária aplicada a transportadora

10/09/2024

Produtor rural obtém direito a restituição de ICMS pago a mais

10/09/2024

Bancos devem informar operações do ICMS eletrônico, decide STF

10/09/2024

Empresa de economia mista que presta serviço essencial não pode ter bens penhorados

04/09/2024

Não incide IRRF na transferência de quotas de fundo de investimento por sucessão

04/09/2024

Gerdau vence no STJ discussão sobre ágio interno

04/09/2024

Agenda STF: Ministros devem julgar ação sobre Reintegra com impacto de R$ 49,9 bilhões para a União

04/09/2024

STF julga imunidade tributária na importação de vinis de artistas brasileiros

04/09/2024

Secretário da reforma tributária afirma que contadores terão atuação diferente no novo sistema tributário brasileiro

04/09/2024

Sefaz-AM inicia suspensão de contribuintes com pendências no ICMS em setembro

30/08/2024

É correto dizer que a Justiça Federal decide mais a favor do Estado, afirma Igor Mauler

30/08/2024

Teses sobre base de cálculo de tributos no STF podem custar R$ 118,9 bilhões à União

30/08/2024

Empresas podem usar decisão do STF para afastar multas em cobranças tributárias

30/08/2024

STJ valida prescrição de multa aduaneira aplicada à Air France

30/08/2024

Reforma tributária pode encarecer construção civil e imóveis, impactando em empregos e mais

VER TUDO