Home

Artigos

Receita Federal oferece oportunidade de autorregularização para mais de 22,7 mil empresas que deixaram de recolher o IRPJ e a CSLL referentes ao ano-calendário de 2019

15/07/2023

Receita Federal oferece oportunidade de autorregularização para mais de 22,7 mil empresas que deixaram de recolher o IRPJ e a CSLL referentes ao ano-calendário de 2019

Receita Federal identificou que 22.754 empresas deixaram de declarar e de recolher o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição sobre o Lucro Líquido (CSLL) referentes ao ano-calendário de 2019. O valor estimado de indício de insuficiência verificado é cerca de R$ 3,4 bilhões.

A fim de promover a autorregularização, sem autuação e cobrança de multas de ofício, a Receita Federal enviou dois lotes de avisos para a Caixa Postal das empresas identificadas.

O primeiro lote com 18.554 avisos foi encaminhado para empresas tributadas pelo Lucro Presumido, em maio de 2023. O prazo concedido para a autorregularização para esse lote se encerraria em 16 de julho, contudo foi prorrogado para 15 de agosto de 2023.

O segundo lote com 4.200 avisos foi encaminhado para empresas tributadas pelo Lucro Real Trimestral, em 10 de julho de 2023, e o prazo para autorregularização encerrar-se-á em 15 de setembro de 2023.

Autorregularização

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os acréscimos legais, sem incidência da multa de ofício de que trata o art. 44 da lei 9.430/1996.

As empresas que desejarem proceder à autorregularização não precisam comparecer às unidades de atendimento da Receita Federal, basta seguir as instruções constantes nos seguintes endereços na Internet, conforme a forma de tributação:

a) Empresas tributadas pelo Lucro Presumido, clique aqui.

b) Empresas tributadas pelo Lucro Real Trimestral, clique aqui.

Nesses mesmos endereços, constam informações de como acessar as comunicações enviadas para as Caixas Postais no Portal e-CAC e esclarecimentos adicionais para que os contribuintes se regularizem sem a necessidade de comparecer à Receita Federal.

As empresas estarão sujeitas à autuação e cobrança de multas depois de decorridos os prazos para autorregularização.

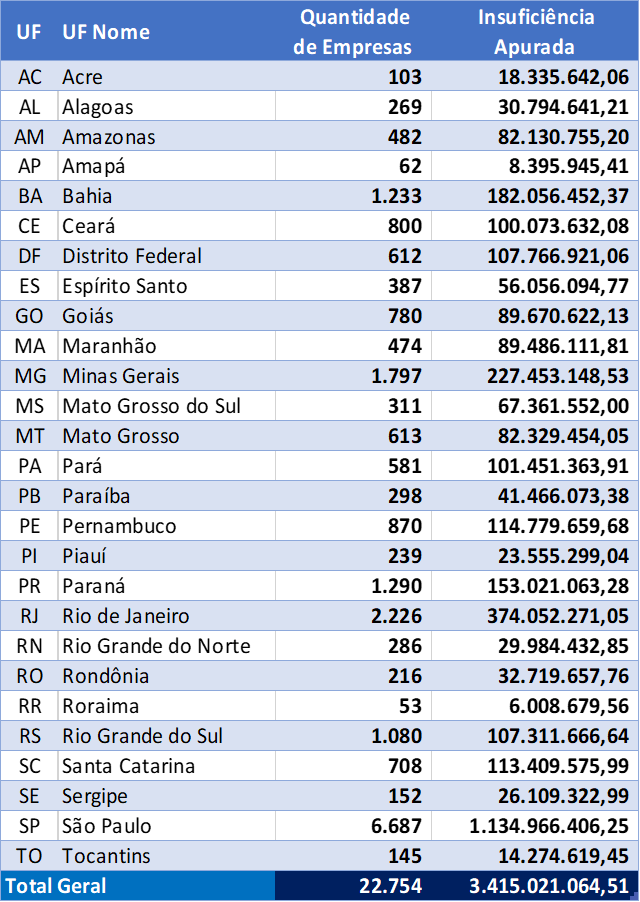

Segue, abaixo, o detalhamento dos valores de divergência de IRPJ e CSLL apurados nesta operação por Unidade da Federação:

A fim de promover a autorregularização, sem autuação e cobrança de multas de ofício, a Receita Federal enviou dois lotes de avisos para a Caixa Postal das empresas identificadas.

O primeiro lote com 18.554 avisos foi encaminhado para empresas tributadas pelo Lucro Presumido, em maio de 2023. O prazo concedido para a autorregularização para esse lote se encerraria em 16 de julho, contudo foi prorrogado para 15 de agosto de 2023.

O segundo lote com 4.200 avisos foi encaminhado para empresas tributadas pelo Lucro Real Trimestral, em 10 de julho de 2023, e o prazo para autorregularização encerrar-se-á em 15 de setembro de 2023.

Autorregularização

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os acréscimos legais, sem incidência da multa de ofício de que trata o art. 44 da lei 9.430/1996.

As empresas que desejarem proceder à autorregularização não precisam comparecer às unidades de atendimento da Receita Federal, basta seguir as instruções constantes nos seguintes endereços na Internet, conforme a forma de tributação:

a) Empresas tributadas pelo Lucro Presumido, clique aqui.

b) Empresas tributadas pelo Lucro Real Trimestral, clique aqui.

Nesses mesmos endereços, constam informações de como acessar as comunicações enviadas para as Caixas Postais no Portal e-CAC e esclarecimentos adicionais para que os contribuintes se regularizem sem a necessidade de comparecer à Receita Federal.

As empresas estarão sujeitas à autuação e cobrança de multas depois de decorridos os prazos para autorregularização.

Segue, abaixo, o detalhamento dos valores de divergência de IRPJ e CSLL apurados nesta operação por Unidade da Federação:

Fonte: Receita Federal

30/07/2025

Reforma Tributária – Normas e Estrutura Atual

30/07/2025

Tabelas Fiscais Oficiais - REFORMA TRIBUTÁRIA

08/05/2025

REFORMA TRIBUTARIA

08/05/2025

A Reforma Tributária no Brasil

08/05/2025

A transição para a Reforma Tributária em 2026

10/09/2024

Roubo da mercadoria afasta multa tributária aplicada a transportadora

10/09/2024

Produtor rural obtém direito a restituição de ICMS pago a mais

10/09/2024

Bancos devem informar operações do ICMS eletrônico, decide STF

10/09/2024

Empresa de economia mista que presta serviço essencial não pode ter bens penhorados

04/09/2024

Não incide IRRF na transferência de quotas de fundo de investimento por sucessão

04/09/2024

Gerdau vence no STJ discussão sobre ágio interno

04/09/2024

Agenda STF: Ministros devem julgar ação sobre Reintegra com impacto de R$ 49,9 bilhões para a União

04/09/2024

STF julga imunidade tributária na importação de vinis de artistas brasileiros

04/09/2024

Secretário da reforma tributária afirma que contadores terão atuação diferente no novo sistema tributário brasileiro

04/09/2024

Sefaz-AM inicia suspensão de contribuintes com pendências no ICMS em setembro

30/08/2024

É correto dizer que a Justiça Federal decide mais a favor do Estado, afirma Igor Mauler

30/08/2024

Teses sobre base de cálculo de tributos no STF podem custar R$ 118,9 bilhões à União

30/08/2024

Empresas podem usar decisão do STF para afastar multas em cobranças tributárias

30/08/2024

STJ valida prescrição de multa aduaneira aplicada à Air France

30/08/2024

Reforma tributária pode encarecer construção civil e imóveis, impactando em empregos e mais

VER TUDO